|

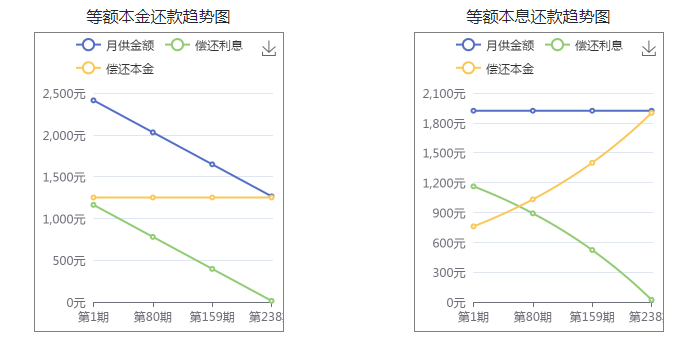

等额本金和等额本息的区别 哪个划算、提前还款、计算方法,两者都是最常见的贷款还款方式, 无优劣之分,只是适合不同的人群。 分清等额本金和等额本息的区别,我们先从简单的案例入手: 张三贷款30万,20年还清,贷款年利率4.65%,现在分别用等额本金和等额本息两种还款方式计算。

采用等额本金方式还款,要比等额本息方式还款节省利息 21,276.68 元。  等额本金和等额本息的区别: 一、月供(每月还款)不同 1、等额本金每月还款额会递减,前期还款本金占比较大。 2、等额本息每月偿还固定金额,前期还款利息占比较大。 二、利息不同 1、等额本金采用的是简单利率方法计算利息,只对剩余本金计息。 2、等额本息采用的是复利计算方法计息,未付的利息也要计息,因此等额本息还款利息要高于等额本金。 三、适宜人群不同 1、等额本金适宜年龄较大、或当前收入能力较强的人选择,因为前期还款压力大,但随着年龄增大还款压力会逐渐减少。 2、等额本息适宜年轻人、或当前收入能力较弱的人选择,因为每期偿还固定金额有利于减少还款压力。 四、还款压力不同 1、等额本金最终支付的利息较少,因此从整体还款压力来说是低于等额本息的。 2、等额本息每月偿还相同的金额,但总利息要高于等额本金,因此整体的还款压力是比较大的。 五、划算程度不同 1、等额本金前期还的本金多、利息支出少,因此适合提前还款。 2、等额本息则是在前期手中可以持有更多资产用于投资,只要投资的收益是贷款利率,那么就是值得的。 3、等额本金还款方式适合有一定经济基础,能承担前期较大还款压力,且有提前还款计划的借款人。等额本息还款方式因每月归还相同的款项,方便安排收支,适合经济条件不允许前期还款投入过大,收入处于较稳定状态的借款人。 具体采用哪种还款方式,贷款者都有自己选择的权力,有些银行业务员推荐等额本息,是因为等额本息对银行最划算,能赚更多的利息。 附在线贷款计算器: |

12行金融导航网(12hang.com)所收录的平台数据/图文等信息均来自平台官网、各大百科平台及网络,流量权重数据调用于爱站。

声明:本站力求但不保证数据的完全准确,不对因网站全部内容或部分内容而引致的盈亏承担任何责任,本站所有内容仅供参考。

本站不提供任何金融服务,站内广告不代表本站观点,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资,预防上当受骗!

邮箱:2477359901@qq.com QQ:2477359901 未经授权,不得复制、转载或以其他方式使用本站内容。

Copyright © 2021-2022, 12行金融导航网网_金融网站大全_财经网站大全_理财网站大全_银行导航大全!

赣公网安备36112102000100号

赣公网安备36112102000100号 皖ICP备2021010202号-1

皖ICP备2021010202号-1