|

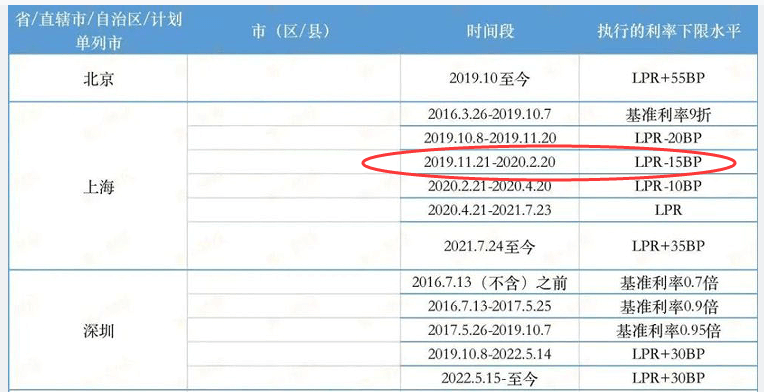

一、哪些可以降? 只有存量首套房贷可以下降,第一是存量,第二必须是首套房,二套房是不能降的,不是首套房的朋友们可以直接划走。 二、从什么时候开始降? 2023年9月25日起 三、怎么降? 一共有两种方式: 新发放贷款置换原来的房贷。 和银行协商直接降低合同利率。 四、利率可以降到多少,如何计算? 上述说明有点烧脑,有太多人一时搞不明白,下面直接多举个例子以供参考。 1、打开自己的购房合同,或手机APP中,查找一下自己的贷款利率Rate1: 贷款利率Rate1=签定合同时LPR+银行加点 2、查找到当时签定合同时本地的贷款利率下限,这个数据已经公布,在本文的最后面,签定合同时贷款利率下限设为 Rate2=签定合同时LPR+加点下限。 3、按正常计算,现在的贷款利率为 Rate3= 当前LPR(4.2%)+银行加点 ,现在国家放大招了,要减轻大家的还款压力,调整你的利率,将银行加点这块减少,LPR按现在当前实际计算(不是按签定合同时LPR),然把银行加点降到最低的加点下限,就是你的贷款利率最小值了。 那调整后的贷款利率为 = 当前LRP(4.2%)+ 加点下限,注意加点下限可是以正数、负数或者为零,要看各地给出的实现数值。 举例: 上海的张三,在2020年1月份买房,当时LPR值为4.8%,银行为了多赚钱,银行加点为80,即张三贷款利率 = 4.8%+0.8%=5.6%。

据上表所知,上海2019.11.21-2020.2.20期间执行的贷款利率下限: 贷款利率下限Rate2=LPR-15BP=4.80%-0.15%=4.65% 加点下限为 -15BP,也就是-0.15%。 现在是2023年9月,最新LPR为4.2%,调整后的最低贷款利率为 Rate3 = 当前LPR(4.2%)+加点下限 = 4.2%-0.15%=4.05% 总结一下,就是LRP随行就市,现在是多少就是多少,按现在最新的4.2%计算,然后就是找下你当初签定合同时的加点下限,各省数据都已经公布,大家查一下就知道了。 你的房贷利率调整后的最小值就是 当前LRP+加点下限,具体多少,要等银行给最终的详细说明,本站持续跟进中。 |

12行金融导航网(12hang.com)所收录的平台数据/图文等信息均来自平台官网、各大百科平台及网络,流量权重数据调用于爱站。

声明:本站力求但不保证数据的完全准确,不对因网站全部内容或部分内容而引致的盈亏承担任何责任,本站所有内容仅供参考。

本站不提供任何金融服务,站内广告不代表本站观点,由此引起的一切法律责任均与本站无关,请自行识别判断,谨慎投资,预防上当受骗!

邮箱:2477359901@qq.com QQ:2477359901 未经授权,不得复制、转载或以其他方式使用本站内容。

Copyright © 2021-2022, 12行金融导航网网_金融网站大全_财经网站大全_理财网站大全_银行导航大全!

赣公网安备36112102000100号

赣公网安备36112102000100号 皖ICP备2021010202号-1

皖ICP备2021010202号-1